Blanchiment - infraction primaire - fraude fiscale - éléments constitutifs

Le blanchiment de capitaux est le fait d’injecter de l’argent provenant d’opérations illicites dans le circuit économique « officiel » en masquant l’origine illicite de ces revenus.

En pratique le blanchiment s’opère en plusieurs étapes, chacune d’elles étant punissable.

I. Le mécanisme du blanchiment

Une fois l’activité illicite commise, il convient de procéder au traitement des bénéfices qui auront été réalisés.

Cette opération peut être décrite par les trois phases suivantes :

- le placement ou le prélavage

Le but est d’introduire des bénéfices illégaux dans le circuit financier (exemple: déposer des espèces sur un compte bancaire, fractionner des grosses coupures en petites coupures).

- l’empilage ou le lessivage

Il s’agit de dissimuler l’origine illicite des fonds, en procédant à une série de conversions ou de déplacements en vue de les éloigner de leur source (exemple: effectuer des virements sur d’autres comptes bancaires, acquérir des instruments financiers).

- l’intégration ou l’essorage

L’origine frauduleuse des fonds étant dissimulée les fonds sont réintroduits dans une activité licite (exemple: investissement immobilier, achat de produits de luxe, véhicules, création ou reprise de société).

A l’issue de ce processus, l’origine illicite des biens ou des capitaux sera masquée et l’argent blanchi pourra donc être utilisé afin de réaliser des opérations tout à fait légales.

En pratique, le blanchiment permet à son auteur et ou à ses complices de procéder à :

- l’achat d’un bien immobilier afin de l’habiter ou d’en retirer des revenus locatifs;

- l’acquisition d’une société en vue d’obtenir des salaires et/ou des dividendes;

- la souscription d’instruments financiers dans le but de recevoir une rémunération;

- l’acquisition d’un véhicule, d’une œuvre d’art ou de bijoux;

- financer son train de vie.

Il est particulièrement important de souligner que la participation à une des étapes du blanchiment est susceptible d’entraîner des poursuites pénales.

L’infraction de blanchiment est une infraction autonome, cela signifie qu’elle est punissable indépendamment du fait qu’il y ait participation à l’activité illicite sous-jacente dont sont issus les fonds.

De plus, le fait que l’activité illicite à l’origine du blanchiment (i.e. l’infraction primaire) se soit déroulée à l’étranger ne change rien, l’infraction de blanchiment demeure punissable à Luxembourg (pour autant que les faits de blanchiment sont intervenus sur le territoire luxembourgeois).

II. Le point de départ : une infraction primaire

A la base de chaque opération de blanchiment se trouve une infraction dite primaire. Concrètement il s’agit de l’activité illicite permettant de dégager des profits dont on veut dissimuler l’origine moyennant une opération de blanchiment.

La liste des infractions primaires figure à l’article 506-1 du Code pénal (lien vers le Code pénal).

Afin d’en simplifier la lecture, il suffit de considérer la dernière catégorie d’infractions qui englobe essentiellement celles précédemment listées. En d’autres termes, toute infraction punie d’une peine privative de liberté d’un minimum supérieur à 6 mois constitue une infraction primaire.

Il s’en suit que la conception traditionnelle qui liait le blanchiment au grand banditisme et aux crimes les plus graves tels que le trafic de stupéfiants, le proxénétisme ou encore la vente illicite d’armes est aujourd’hui dépassée. En effet, la majeure partie des agissements criminels tombent (potentiellement) sous le coup de l’infraction de blanchiment.

Ceci est d’autant plus vrai que la loi adopte une qualification large du délit de blanchiment.

Ainsi le simple fait de détenir ou d’utiliser un bien quelconque dont on sait ou l’on aurait dû savoir qu’il est le produit d’une activité illicite peut entraîner des poursuites pénales sur base de l’article 506-1 du Code pénal.

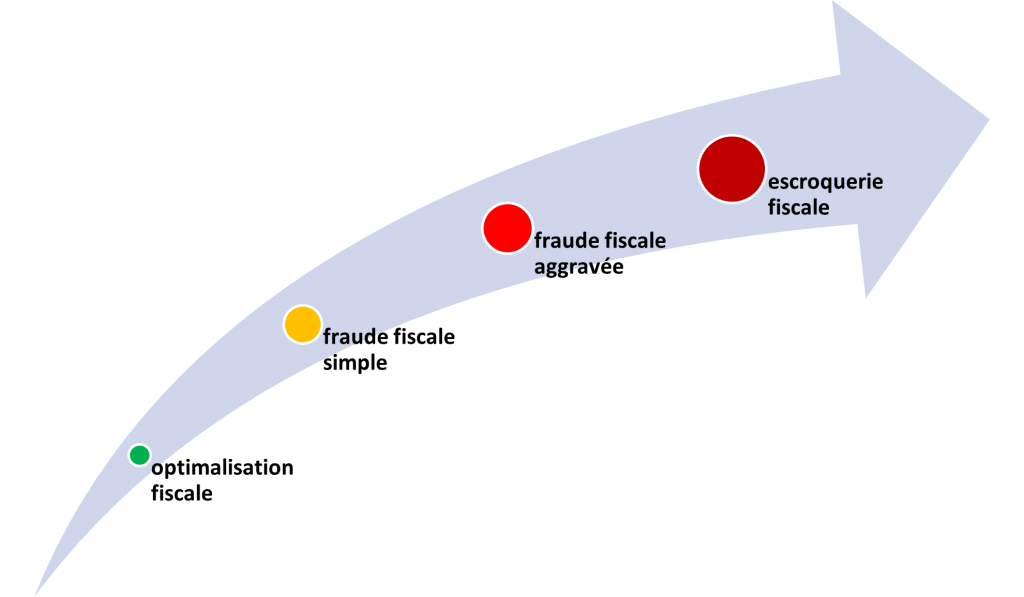

Rappelons enfin que parmi les infractions primaires figure depuis peu la fraude fiscale, incrimination relativement nouvelle qui mérite d’être précisée.

Depuis 2016, la fraude fiscale aggravée et l’escroquerie fiscale figurent dans la liste des infractions primaires visées par l’article 506-1 du Code pénal.

Ces infractions sont à différencier de l’optimisation fiscale qui est légale et de la fraude fiscale simple qui est punie d’une amende administrative.

La fraude fiscale aggravée consiste en la recherche d’un avantage fiscal indu (Le montant de l’impôt éludé ou du remboursement indu doit être supérieur (i) à 25% sans être inférieur à 10.000 euros ou (ii) à la somme de 200.000 Euros).

L’escroquerie fiscale consiste en l’emploi systématique de manœuvres frauduleuses tendant à dissimuler des faits pertinents aux autorités fiscales ou à les persuader de faits inexacts. La fraude doit porter sur un montant significatif soit en montant absolu soit en rapport avec l’impôt annuel dû.

III. Les éléments constitutifs de l’infraction de blanchiment

Tel qu’indiqué ci-dessus, le blanchiment est un délit de conséquence : il présuppose la commission d’une infraction primaire générant des profits ou tout autre avantage économique. L’auteur du blanchiment est alors sanctionné en ce qu’il a dissimulé, participé ou facilité la dissimulation de l’origine illicite des fonds.

A. Elément matériel

- Une action (ou une abstention dans certaines hypothèses)

Les comportements visés par la loi sont très larges et englobent un ensemble de stratagèmes qui ont tous pour but de procurer une justification mensongère de l’origine des biens formant l’objet ou le produit tiré des infractions primaires.

- La justification mensongère (l’auteur du blanchiment)

Le Code pénal vise « ceux qui ont sciemment facilité, par tout moyen, la justification mensongère de la nature, de l’origine, de l’emplacement, de la disposition, du mouvement ou de la propriété des biens visés à l’article 31, paragraphe 2, point 1°, formant l’objet ou le produit, direct ou indirect ».

Ce qui est visé dans cette hypothèse c’est d’une part les actes qu’effectue l’auteur du blanchiment en vue de masquer l’origine frauduleuse de fonds qu’il entend blanchir mais également la facilitation de la justification mensongère.

Exemple : donner de fausses justifications de revenus lors de l’ouverture d’un compte bancaire ou de l’acquisition d’un bien. Présenter des fausses factures pour justifier l’activité d’une société.

- Apporter son concours à une opération de blanchiment

Le Code pénal vise « ceux qui ont sciemment apporté leur concours à une opération de placement, de dissimulation, de déguisement, de transfert ou de conversion des biens visés à l’article 31, paragraphe 2, point 1°, formant l’objet ou le produit, direct ou indirect, des infractions énumérées au point 1) de ou constituant un avantage patrimonial quelconque tiré de l’une ou de plusieurs de ces infractions ».

Le fait que le législateur emploie le terme « sciemment » mérite d’être précisé. Cela ne veut pas dire qu’il y avait une connaissance de l’infraction primaire, le fait qu’il y avait des soupçons ou qu’il aurait dû y en avoir est sur ce point suffisant (il convient de se rapporter à la section traitant de l’élément intentionnel ci-dessous).

Ainsi un professionnel qui n’aura pas respecté ses obligations de vigilance par rapport à certaines opérations suspectes d’un client pourra faire l’objet de poursuites au titre de blanchiment si dans le cadre de ses fonctions, il a accompli en connaissance de cause une action dans l’une des étapes du processus de blanchiment.

Exemple : le concours apporté au blanchiment est à prendre au sens large et comprend notamment l’assistance dans l’ouverture d’un compte bancaire, la domiciliation d’une société, la mise en place d’un montage juridique, l’établissement de la comptabilité, la location d’un immeuble….

- Acquérir, détenir ou utiliser des biens en relation avec des opérations de blanchiment

Le Code pénal vise « ceux qui ont acquis, détenu ou utilisé des biens visés à l’article 31, paragraphe 2, point 1°, formant l’objet ou le produit, direct ou indirect, des infractions énumérées au point 1) de cet article ou constituant un avantage patrimonial quelconque tiré de l’une ou de plusieurs de ces infractions, sachant, au moment où ils les recevaient, qu’ils provenaient de l’une ou de plusieurs des infractions visées au point 1) ou de la participation à l’une ou plusieurs de ces infractions ».

Le législateur a voulu punir d’une manière large quiconque participe ou bénéficie de près ou de loin à des opérations de blanchiment.

Exemple : utiliser (de manière régulière ou occasionnelle) un véhicule acquis ou détenu grâce à des activités illicites alors que l’on ne pouvait ignorer l’origine frauduleuse.

- Un objet ou un bien

La volonté du législateur est d’étendre autant que possible les poursuites contre le blanchiment, ainsi il n’existe pas de liste énumérant les biens pouvant faire l’objet de blanchiment.

Les biens de toute nature peuvent être l’objet d’un blanchiment. Il peut donc s’agir d’un bien matériel (un bijou, un bien immobilier) mais aussi un bien immatériel (des inscriptions en compte, une marque, un logiciel)…

Sont ainsi visés non seulement les biens et les revenus issus de l’infraction primaire, mais également ceux qui sont le résultat de leur emploi ou remploi.

Exemple : une activité illicite génère des profits, ceux-ci après des opérations de blanchiment seront réinvestis dans le circuit officiel par l’acquisition d’un commerce. Les revenus de ce commerce seront considérés contre l’auteur du blanchiment (le cas échéant de ses complices), comme du blanchiment.

- Un profit ou un avantage

Tout avantage économique provenant d’une activité criminelle peut faire l’objet de blanchiment.

La première catégorie qui vient à l’esprit est naturellement l’argent liquide.

Cependant, le blanchiment ne se limite pas à ce cas de figure, citons pêle-mêle les éléments suivants :

- l’acquisition, la détention ou l’usage d’un véhicule automobile;

- l’acquisition, ou l’usage d’un bien immobilier;

- l’acquisition, la détention ou l’usage une œuvre d’art des objets archéologique;

- la jurisprudence a retenu des lames de rasoir (issues d’un vol) au titre de biens objets du blanchiment.

Cette dernière catégorie pourrait sembler anecdotique et prêter à sourire, cependant elle apporte un éclaircissement sur la nature des biens rentrant dans « l’escarcelle » de la lutte contre le blanchiment, TOUT BIEN EST SUSCEPTIBLE DE FAIRE L’OBJET DE BLANCHIMENT.

L’élément à prendre en considération est l’existence d’un avantage matériel issu de fonds provenant d’une activité illicite dont l’origine aura été dissimulée.

B. Elément intentionnel

Pour que l’infraction de blanchiment soit constituée il faut qu’il y ait une intention délictuelle.

S’agissant de la justification mensongère mentionnée ci-dessus, l’intention délictuelle ressort des faits accomplis par son auteur. En revanche, s’agissant de la facilitation de la justification mensongère la situation sera plus délicate à traiter.

En effet, l’auteur de l’infraction devait savoir qu’il blanchissait un bien d’origine frauduleuse.

Sur ce point le simple fait de fermer les yeux ou de prétendre ne pas avoir su ou avoir eu conscience des activités de blanchiment ne sera pas nécessairement un gage d’impunité.

En effet selon la jurisprudence il suffit que le blanchisseur ait eu des renseignements sérieux pour comprendre que les fonds avaient une origine illicite.

Sur ce point un arrêt rendu par la Cour d’Appel de Luxembourg en date du 14 Mai 2019 est à la fois clair et précis :

la preuve de l’élément moral de l’infraction de blanchiment résulte de toutes les circonstances de fait qui doivent nécessairement éveiller la méfiance de celui qui prend possession des choses et qui constituent des présomptions suffisamment graves, précises et concordantes pour conclure à l’existence de l’élément de connaissance. La connaissance par la personne poursuivie de l’origine illicite des fonds s’apprécie au moment de la réalisation de l’infraction.

Quant au degré de connaissance requise du blanchisseur, il suffit pour caractériser l’infraction de blanchiment, d’établir que son auteur avait conscience de l’origine frauduleuse des fonds et non de la nature exacte des infractions d’origine […].

Il n’est pas nécessaire que l’infraction primaire puisse être identifiée avec précision. Il suffit de savoir ou de se douter, sur la base des données de fait, que toute provenance légale des fonds puisse être exclue.

exemple : lorsqu’un professionnel preste ses services à un client dont il sait ou aurait dû savoir qu’il mène des activités illicites, il se rend coupable de l’infraction de blanchiment (en plus de violer ses obligations en matière de lutte contre le blanchiment). L’utilisation d’un véhicule dont on sait ou que l’on aurait dû savoir qu’il est détenu grâce à des activités illégales.

De plus depuis 2018, l’article 324 quater du Code pénale punit le fait « de ne pas pouvoir justifier de ressources correspondant à son train de vie ou de ne pas pouvoir justifier de l’origine d’un bien détenu ». Cette disposition peut sous certaines conditions amener à une condamnation au titre de non-justification de ressources.

Cette infraction pouvant par ailleurs constituer une infraction primaire de blanchiment, met en lumière la volonté affichée du législateur visant à priver au maximum le ou les délinquants des bénéfices de leurs activités illicites.

***

Si vous souhaitez obtenir plus d’informations sur un des points développés ci-dessus, ou pour toute autre question, n’hésitez pas à nous contacter.

Nous somme joignables pour une prise de rendez-vous dans nos locaux ou par tout autre moyen de télécommunication. Vous pouvez nous contacter par téléphone au (+352) 20 60 20 36 ou à l’adresse mail : nicolas.grosjean@nglegal.lu

Lors d’une consultation l’ensemble des éléments de votre dossier pourront être considérés et l’échange de client à avocat se concrétisera afin d’analyser concrètement et en toute confidentialité votre situation juridique.

Vous serez peut-être également intéressé par l’un des articles suivants :

Obligations applicables aux professionnels, les bonnes pratiques à adopter en matière de Lutte contre le blanchiment

Indices de soupçons en matière de blanchiment de capitaux, les signes qui doivent alerter le professionnel